El año 2025 ha sido testigo de un crecimiento excepcional en las transferencias de remesas desde Estados Unidos hacia América Latina y el Caribe, superando los registros de las últimas dos décadas y marcando un nuevo máximo en la suma total de fondos enviados, cita un análisis de The Dialogue y citado por EFE.

No obstante, este avance se da en un escenario de profundos desafíos: la imposición de un impuesto del 1 % a las remesas en efectivo y el endurecimiento de las políticas migratorias han impactado tanto a migrantes como a las empresas del sector, modificando las formas de envío y obligando a adaptaciones en un mercado cada vez más competitivo, según cita el informe.

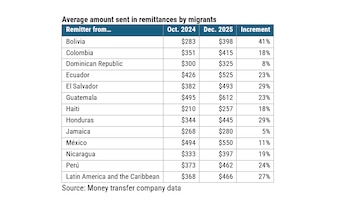

Una de las dinámicas más relevantes al cierre de 2025, de acuerdo con The Dialogue, fue el crecimiento sostenido de las remesas en casi todos los países de la región, salvo México, que experimentó una caída.

A lo largo del año, el volumen total originado en los nueve países que concentran más del 90 % de los flujos superó los USD 158.000 millones.

Este incremento no derivó de la llegada de nuevos migrantes, sino de un cambio en las estrategias de envío: quienes residen en Estados Unidos aumentaron un 27 % el promedio remitido ante el temor a deportaciones, buscando asegurar el mayor monto posible mientras mantenían la autorización de residencia.

La aplicación del impuesto del 1 % a las transferencias en efectivo, impuesto a partir de la “Big Beautiful Bill” en el verano de 2025, afectó de forma directa a por lo menos la mitad de quienes envían remesas.

Este gravamen, que implica un recargo de USD 4 por cada USD 400 transferidos, ha motivado a muchos migrantes a replantear su método de envío.

El estudio de The Dialogue señala que el 80 % de los migrantes tiene una cuenta bancaria y menos del 40 % recibe su salario en efectivo. Sin embargo, más de 45 % continúa utilizando agentes físicos para enviar dinero y casi la mitad prefiere remitir en efectivo, lo que sugiere que aún existe una brecha significativa en la digitalización de estos flujos.

A pesar del acceso bancario, persiste la duda sobre cuántos migrantes optarán por transferencias digitales para evitar el impuesto, considerando que solo uno de cada diez dispone de una tarjeta prepago.

La correlación entre quienes perciben ingresos en efectivo y quienes envían remesas en este formato es prácticamente nula, evidenciando una complejidad estructural en el perfil del remitente, según indica The Dialogue.

México representa la excepción más notoria. La reducción de remesas hacia ese país se explica por dos factores: el número de migrantes que ha dejado de enviar dinero, que supera el 4 % de quienes solían remitir, triplica al de quienes enviaron fondos por primera vez (menos del 1 %). Al no registrarse nuevos flujos migratorios relevantes, el volumen enviado declinó.

Para el resto de los países, como El Salvador, República Dominicana, Jamaica y Guatemala, la entrada irregular representa menos del 50 % de la inmigración total y el crecimiento de remesas se relaciona sobre todo con decisiones de mitigación de riesgo.

En cuanto a los hábitos de envío, se ha intensificado el depósito directo en cuentas bancarias: más del 50 % de las transferencias a México y más del 30 % de las enviadas a El Salvador, Honduras y Guatemala ya se acreditan de este modo.

A corto plazo, el sector afronta al menos tres desafíos sustanciales. En primer lugar, podría producirse una desaceleración o reducción en el monto de remesas, ya que la disminución de la migración y el aumento de las deportaciones se mantienen y los migrantes enfrentan restricciones para seguir incrementando el dinero enviado mes tras mes.

Actualmente, muchos destinan más del 15 % de sus ingresos a sus países de origen. El análisis de The Dialogue muestra que los picos en el monto promedio remitido se repiten en ciclos de 17 meses, con el último iniciado en octubre de 2024, lo que anticipa una probable ralentización hacia abril de 2026.

Un segundo reto deriva de la posibilidad de que legisladores estatales impulsen nuevos gravámenes sobre las remesas y de la presión de FinCEN (La Red de Control de Delitos Financieros de EE.UU) para exigir comprobantes de autorización laboral.

El tercer gran desafío reside en el reordenamiento de la competencia: el impacto del impuesto del 1 % modificará el método de envío preferido, inclinando la disputa hacia la captación de remitentes en efectivo.

Las compañías tradicionales que dominan los canales físicos cuentan con ventaja, toda vez que ahora también ofrecen transferencias digitales sin necesidad de abandonar su red de operaciones en efectivo.