Esquema gradual para bajar retenciones a la soja: Se inicia en enero de 2027, sujeto a la evolución de la recaudación, las retenciones a la soja bajarían entre 0,25 y 0,5 puntos porcentuales por mes, con continuidad hasta 2028.

Reducción de retenciones para industria automotriz, petroquímica y maquinaria: Esquema gradual con objetivo de llevar las retenciones a cero en junio de 2027. El ritmo dependerá de cómo evolucionen los recursos tributarios.

Posible postergación de la implementación del FAL: Estaba previsto que entrara en vigencia el 1 de junio pero, con la reglamentación demorada y con un alto costo fiscal, era esperable que su lanzamiento se produjera más adelante. Ahora posiblemente quede para enero 2027. Tiene un costo fiscal estimado de u$s200 millones mensuales.

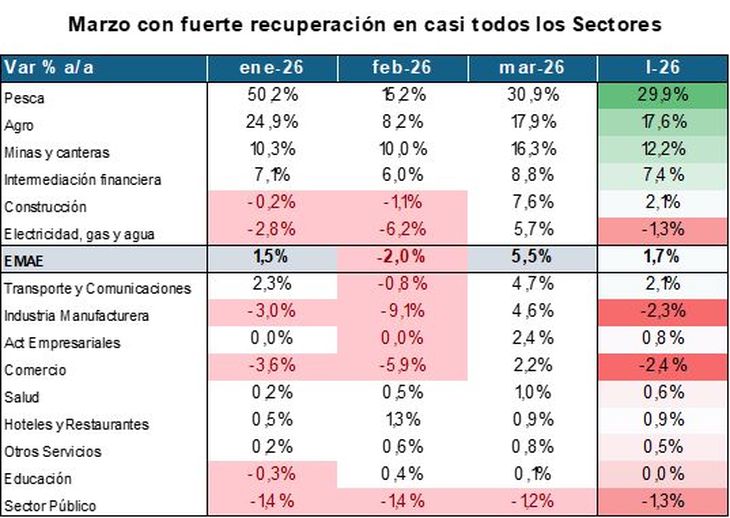

El disparador de estas decisiones puede haber sido el fuerte crecimiento del nivel de actividad de marzo, donde no solamente estuvo el empuje del sector agrícola, algo que se esperaba, sino que fue algo más generalizado.

mega 1

La recaudación venía dando señales de preocupación, porque no crecía en términos reales y eso obligaba a un esfuerzo adicional para seguir conteniendo el gasto primario. El riesgo en esos casos es entrar en una espiral negativa, en la que la caída de la recaudación dispara ajustes mayores del gasto, lo cual implica un deterioro en el nivel de actividad y por lo tanto una nueva caída de la recaudación.

El dato de marzo, tanto de actividad como fiscal, con los impuestos vinculados al nivel de actividad que empiezan nuevamente a crecer en términos reales, debe haber sido el factor que ayudó a lanzar este tipo de medidas que posiblemente ya estaban analizadas y a la espera de que pudieran ser implementadas.

¿De dónde vino el crecimiento de marzo?

Las estadísticas de crecimiento suelen ser bastante estables, con cambios en general sutiles de un mes a otro. Cuando sucede como esta vez que un mes da muy negativo (feb-26 -2% mensual desestacionalizado) y el siguiente el dato es muy positivo (mar-26 +5,5% mensual desestacionalizado), puede pasar que la estacionalidad no haya podido ser eliminada de manera completa.

Si tomamos el dato de marzo y lo comparamos con diciembre, arroja una tasa de crecimiento del 0,2% mensual promedio. En términos anualizados es un crecimiento del 2%. Es una cifra más consistente y posiblemente más alineada con la realidad de los últimos meses.

Independientemente de ello, los datos de marzo han sido muy buenos en términos interanuales, es decir versus marzo del año anterior. Se ven tasas de crecimiento sólidas y menos heterogéneas que meses anteriores.

Es decir que el crecimiento económico ha sido más extensivo, aunque siguen existiendo sectores que enfrentan una realidad más desafiante y cuyo crecimiento seguiría estando por debajo del promedio.

mega 2

Si bien en marzo casi todos los sectores mostraron crecimiento interanual (sector público la única excepción), una mirada más global sobre el trimestre entero deja ver que Industria y Comercio han tenido una realidad más compleja, con fuertes caídas en los primeros meses del año. Esto es lógico si recordamos que el poder adquisitivo de los hogares se vio afectado por una combinación de menor empleo, caída del salario real y retracción del crédito.

Lo positivo es que en marzo empezaron a revertir esa tendencia y posiblemente el frente externo, con fuerte crecimiento de las exportaciones, tenga mucho que ver con esa dinámica.

Las exportaciones como motor económico

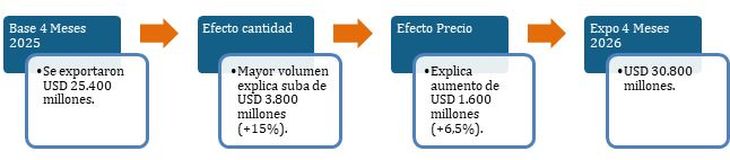

La semana pasada también se conocieron las estadísticas de comercio exterior de abril. Las exportaciones siguen creciendo a un ritmo récord. Acumularon u$s32.900 millones en 4 meses. En promedio, las exportaciones anuales han sido desde 1996 equivalentes a 3,06 veces el volumen acumulado en los primeros 4 meses del año. Si esa relación se mantiene, estaríamos por primera vez quebrando la barrera de los u$s100.000 millones exportados. Aún tomando como referencia el piso de esa relación, el año cerraría con u$s94.000 millones exportados, esto es u$s5.000 millones por arriba del máximo histórico.

Estas cifras se sustentan en dos efectos combinados. Por un lado, el factor precio que es claramente reconocible a partir del conflicto bélico en Medio Oriente. Pero en contra de las expectativas explica solamente 6,5% del aumento de las exportaciones, es decir unos u$s1.600 millones. El resto, es decir el 15% adicional, lo aportó un aumento en el volumen exportado. Eso implica que por esa vía aparecieron u$s3.800 millones adicionales en 4 meses.

mega 4

Los datos de exportaciones son contundentes y generalizados. El crecimiento se da más por cantidades que por precios y son extensivos a los diferentes rubros. En especial se destaca que las exportaciones de Manufacturas Industriales crecieron 9,4% interanual en los primeros 4 meses del año, hablando solo de cantidades. En abril esa cifra se amplió hasta 24% de crecimiento. Es un crecimiento muy fuerte para un sector que en otras oportunidades ha sufrido con estos niveles de tipo de cambio real.

mega 5

Las exportaciones vienen bien y empujan. En cambio, las importaciones todavía dan señales de un consumo interno al que le cuesta recuperarse. Muestran fuertes caídas en los principales rubros, e incluso los bienes de consumo crecen muy poco a pesar de la apertura que se ha ido dando para esos rubros.

Impacto Fiscal y Margen de Acción

La actividad, que venía aletargada, empieza a recuperarse y las exportaciones son el motor de ese crecimiento, con el sector agrícola creciendo a un ritmo del 17% interanual. Pero en las cuentas fiscales ese impacto no es directo.

En los últimos meses se ha avanzado en la reducción de alícuotas impositivas. Tanto en retenciones, como en el impuesto país o el impuesto a los bienes suntuosos han visto reducidas sus alícuotas o han sido eliminados. Esto hace que el margen de acción sea más acotado.

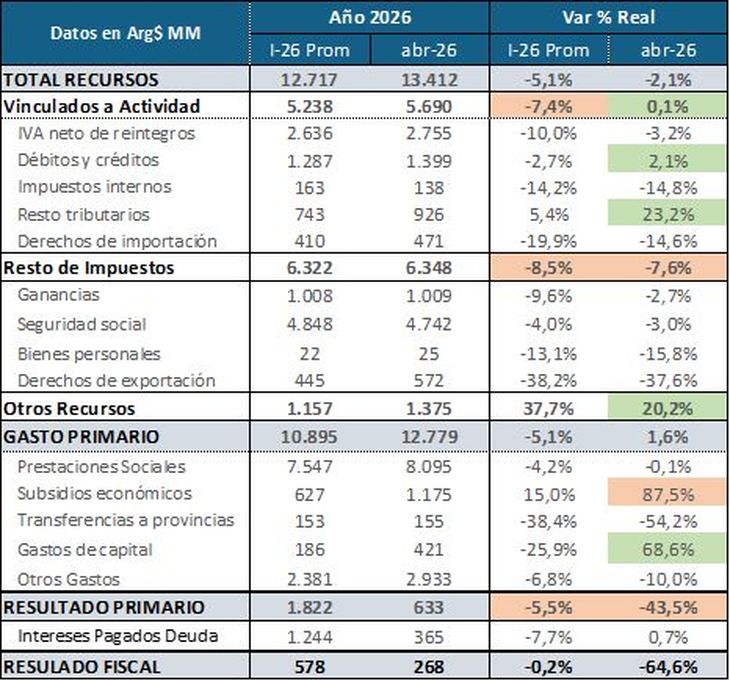

Las cifras fiscales del primer trimestre muestran que los recursos totales cayeron 5,1% medidos en términos reales, con una caída del 7,4% de los recursos vinculados al nivel de actividad. En cambio en abril los recursos totales cayeron 2,1% en términos reales, pero los vinculados al nivel de actividad igualaron la performance del año anterior.

mega 6

Para evitar un deterioro de las cuentas fiscales, en el primer trimestre se ajustó el nivel del gasto primario. En abril, con mejor dinámica de los recursos se flexibilizaron las erogaciones en Gastos de capital y a su vez aumentaron los subsidios económicos (aumento de costos).

Este mapeo de la situación fiscal deja claro que el espacio para avanzar con una reducción más fuerte de la carga tributaria es acotado. Y esa parece haber sido la lógica detrás de avanzar con recortes graduales en las retenciones, pero demorar la implementación del FAL, un programa muy importante de cara a futuro, pero que tiene asociado un costo fiscal.

Para el mercado, estas decisiones confirman que estamos en un año de sintonía fina, en el que cada decisión debe medirse cuidadosamente, pero que el ancla fiscal no se negocia y el resto de las decisiones se irán tomando dentro del camino elegido, aunque sólo en la medida en que la caja lo permita. Que esos cambios ocurran a mayor velocidad depende del crecimiento económico y hoy el motor viene por el lado del sector externo y no por el mercado interno, que sigue a la espera de una recuperación del salario real que se vio postergada por la aceleración inflacionaria de fines de 2025 y principios de 2026.

Economista jefe de MegaQM.

{kind=link}