Los cambios al proyecto original que convalidó el oficialismo para conseguir los votos en el Senado representan un importante ahorro fiscal.

-

Villarruel envió a Diputados el texto de la reforma laboral

-

La oposición busca demorar la reforma laboral y podría frustrar el discurso de Milei ante la Asamblea Legislativa

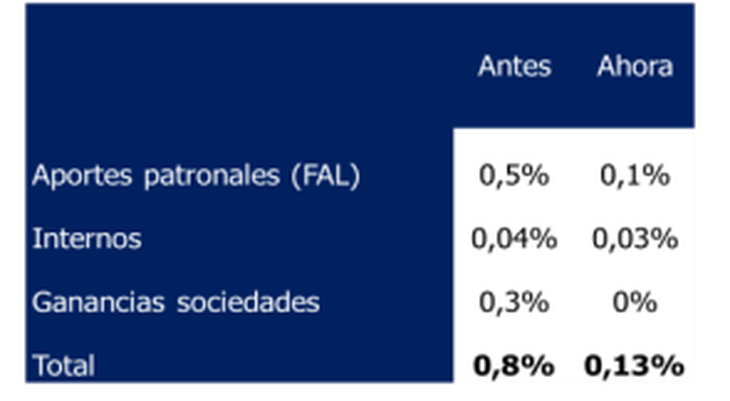

El costo fiscal estimado de la reforma laboral es del 0,13% del PBI.

Depositphotos

El costo fiscal de la reforma laboral impulsada por el Gobierno se redujo considerablemente a partir de las modificaciones que convalidó el oficialismo para conseguir los votos necesarios. La disminución en el porcentaje de aportes para el Fondo de Asistencia Laboral (FAL) y la eliminación de la modificación en el Impuesto a las Ganancias fueron los principales motivos.

Un informe de la consultora Empiria subrayó que el proyecto original representaba un costo fiscal equivalente al 0,8% del Producto Bruto Interno. Sin embargo, con los últimos retoques esa cifra bajó al 0,13%.

image

La entidad remarcó, además, que «el costo original estaba calculado para 2026, y en este caso la reforma sería implementada en abril (asumiendo su aprobación en Diputados)». En términos anualizados para cuando esté en plena vigencia (desde 2027), el costo estimado es del 0,2% del PBI.

Las principales fuentes de ahorro fiscal de la versión actual de le reforma laboral

«La principal fuente de ahorro proviene de la menor reducción de los aportes al Fondo de Asistencia Laboral (FAL), a lo que se suma que su implementación tendría impacto únicamente en la segunda mitad de 2026, con posibilidad de postergarse hasta 2027. En segundo lugar, la eliminación de la reducción de alícuotas del Impuesto a las Ganancias para sociedades evita el sobrecosto originalmente previsto. Por último, el efecto fiscal de mantener los impuestos internos sobre el subrubro electrónicos es marginal, dado su bajo peso relativo», detalló Empiria.

En cuanto al FAL, el esquema original contemplaba su financiamiento con la sustitución de tres puntos porcentuales de los aportes patronales y se utilización para el pago de indemnizaciones al momento del despido (dejando de realizar aportes al cabo de una cierta cantidad de meses sin despidos, lo que implicaba un ahorro directo para el empleador). En la versión actual, ese aporte se redujo a 1 punto porcentual (p.p) para empresas grandes y a 2,5 pp para el resto.

En el capítulo tributario, se eliminó la reducción del Impuesto a las Ganancias para sociedades. Asimismo, se descartó la derogación de los impuestos internos aplicables a productos electrónicos, manteniéndose la eliminación para seguros, telefonía celular, vehículos y otros suntuarios.

{kind=link}