Así ha evolucionado GuatemalaDigital, uno de los sitios pioneros en el comercio electrónico (e-commerce) en el país. Mario Porres, fundador y CEO de la empresa, recuerda que se anunciaba en páginas gratuitas de clasificados, porque en el 2007 la presencia de redes sociales era incipiente, aunque en la actualidad un mayor número de empresas de courier y de venta en línea participan en el mercado.

El gigante tecnológico Amazon sigue siendo de los preferidos para hacer compras que llegan a las manos de los compradores por medio de los couriers, también se une a la competencia Temu que ofrece productos de origen chino.

Estadísticas de la Superintendencia de Administración Tributaria (SAT) tiene registro de 74 empresas de entrega rápida activas, pero durante el primer semestre de este año solamente 44 de ellas han reportado operaciones.

Lecturas relacionadas

El consumo a través del comercio electrónico crece de manera exponencial. En el 2010 representó Q62.8 millones para la SAT; en el 2020 —año en que se declaró la pandemia de covid-19—, el monto ascendió a Q261.6 millones, y el año pasado llegó a Q344.6 millones.

Al primer semestre del 2025 se tiene un dato de Q286.3 millones en impuestos declarados, lo que “muestra una transformación radical en el consumo a través del comercio electrónico”, según la entidad recaudadora, que detalla un crecimiento de 450.5% en el período del 2010 a junio de este año. Para diciembre la cifra estimada por la SAT es de un cierre por valor de Q586.3 millones.

“Antes de la pandemia, el eCommerce ya mostraba un crecimiento sostenido, impulsado por la comodidad de comprar desde cualquier dispositivo, la adopción de pagos digitales y la mejora de la infraestructura logística global, liderada por plataformas como Amazon, comenta Adán Archila, de la agencia Studio 31, dedicada al comercio electrónico.

Mercado de gigantes

El líder indiscutible del comercio electrónico es Amazon, la compañía con más de tres décadas, que inició como una librería en línea, pero cuyo fundador, Jeff Bezos, transformó hasta ofrecer un catálogo que se calcula en casi 600 millones de productos y con el 40% de participación de mercado en Estados Unidos.

En el 2015, GuatemalaDigital incorporó el catálogo de Amazon dentro de su plataforma, estrategia que le valió para seguir en constante crecimiento. Porres añade que contar con un software desarrollado por ellos permite ofrecer mejores precios, pues no contratan plataformas que cobran un porcentaje por cada venta o pide utilizar alguna de código abierto (OpenCart, Shopware, Shopfy, etc.).

“Otra diferencia es que nacionalizamos la mercadería y la entregamos con factura local”, explica Porres.

Al lado de Amazon, la oferta de Temu está llegando a los consumidores guatemaltecos, con una entrega que se considera cercana a los 20 mil paquetes por día, según fuentes del sector; los envíos están a cargo de empresas de courier locales.

El año pasado, a escala mundial, el comercio electrónico alcanzó los US$6 billones, con EE. UU. y China concentrando más del 70% de mercado global, afirma Archila. “China ha potenciado el comercio transfronterizo directo al consumidor con plataformas como Temu, mientras que Estados Unidos, con alianzas como Global-E, ha expandido su alcance a nuevos mercados, con envíos más eficientes”, agrega.

Con el modelo de despacho aéreo, la SAT busca simplificar los procesos que involucran las actividades de comercio electrónico, que principalmente llegan por la Aduana Express Aéreo, que está diseñada para la gestión masiva y ágil de paquetes pequeños y medianos.

Werner Ovalle, jefe de la SAT, explica que el comercio electrónico representa grandes desafíos de responsabilidad compartida de la cadena —plataformas, couriers, aduanas—, y de datos para transformar la frontera de un cuello de botella físico a un punto de control de información digital para tener una visión integral de las transacciones y poder focalizar el riesgo de los envíos que requieren inspección.

Encabezado de Prensa Libre

Archila dice que “no todo el comercio es electrónico”, las tiendas físicas siguen siendo relevantes, especialmente en sectores en los cuales la experiencia del cliente es fundamental. El enfoque ideal debe ser bajo un modelo omnicanal, en el que los canales digitales complementan las ventas físicas, agrega.

María Canahuí, coordinadora del Departamento de Comercio Electrónico de la Cámara de Comercio de Guatemala (CCG), sostiene que a nivel local es enorme la actividad comercial que se registra, pese a estar en una etapa de crecimiento, no de un mercado con madurez como ocurre en México, Colombia, Brasil y Argentina.

El comercio electrónico gana terreno ante lo insostenible que resulta la movilidad en las áreas urbanas, según Canahuí. “Vemos empresas locales como Forza o Cargo Expreso entregando toda la paquetería —la última milla—, ya sea de plataformas o negocios locales”, refiere.

Según el Sexto Estudio Nacional de Comercio Electrónico, presentado por la CCG, 58% de los encuestados compra en línea, motivado por el ahorro de tiempo, y opta, tan solo un poco más, por tiendas locales en línea frente a compras en el extranjero.

Como beneficios de las compras en línea, Archila apunta a la disponibilidad 24/7, poder efectuar compras desde cualquier dispositivo, el acceso a mercados internacionales y la reducción de costos operativos comparado con una tienda física.

Son categorías relevantes la moda, el calzado, alimentos, salud y bienestar, cuidado personal y artículos para el hogar y para mascotas las que impulsan este mercado.

El escenario que prevé es positivo en cuanto al crecimiento del sector, que cobra impulso con el uso de la inteligencia artificial (IA), al facilitar la atención personalizada, así como con la colaboración entre OpenAI y Shopify para hacer compras a través de ChatGPT.

En tanto, la Comisión de Tecnología de la Asociación Guatemalteca de Exportadores (Agexport) destaca una estrategia para impulsar la digitalización de las micro, pequeñas y medianas empresas, fortalecer el ecosistema digital y la adopción de tecnologías emergentes. En la actualidad existen más de 85 firmas tecnológicas que exportan servicios digitales hacia Estados Unidos, México y Centroamérica.

Pese a los avances, los retos que persisten están en el ámbito de la logística y la confianza del consumidor. Archila considera que los costos de transporte, los tiempos de entrega y la infraestructura vial y digital son factores claves para el comercio. Al mismo tiempo, recomienda trabajar en la educación digital del consumidor, la confianza en las plataformas, métodos de pago y políticas de devolución.

Aunado a esos desafíos, hay que trabajar en la protección de datos, así como los fraudes y problemas de ciberseguridad que afectan tanto a compradores como a empresas, explica el representante de Studio 31.

La transformación de los medios de pago son un músculo necesario para atender la demanda del comercio 4.0. El consumidor digital es más exigente en cuanto a calidad, precio, agilidad en la atención y en aprovechar las tecnologías para efectuar sus compras.

Así, desde el trueque, las monedas metálicas y de papel, el cheque, la tarjeta de crédito —tiene 75 años desde que apareció Dinners Club—, las aplicaciones de pago y transacciones electrónicas hasta el blockchain cobran auge en este siglo, con lo cual se logra que el intercambio de bienes y servicios siga imparable alrededor del planeta.

Del papel moneda a los bloques

El quetzal, como moneda nacional, cumplió el año pasado, un siglo de haber sido acuñado, a partir de la Ley Monetaria de 1924, y ha circulado, en el caso de la denominación de Q1, desde monedas de oro, billetes de papel de algodón, sustrato de polímero y monedas de diferentes aleaciones, como las actuales.

Esa es la moneda que tiene curso legal en el país y que cuenta con el respaldo del banco central, es el dinero “físico” que los usuarios pueden trasladar a digital o electrónico, al desmaterializarlo utilizando medios como un dispositivo, como celular o computadora, que incorporan nuevas tecnologías que facilitan el intercambio de esos recursos.

Según la Superintendencia de Bancos (SIB), en el período del 2023 a junio del 2025 las operaciones en banca electrónica han aumentado 48%, principalmente por la adopción de transferencias, pagos de servicios básicos y compra de tiempo —telefonía—.

Aun así, se mantiene la preferencia por el uso de efectivo. El Banguat indica que por cada Q1 depositado en el sistema bancario, “los agentes económicos mantienen alrededor de 23 centavos en efectivo”, lo que refleja la importancia que sigue teniendo para los usuarios.

A medida que hay más confianza de los usuarios en los medios digitales y avanza el proceso de modernización del sistema financiero, las transferencias electrónicas han ido en aumento, desplazando otros medios de pago. En el 2020 representaban cerca del 40% de las transacciones efectuadas, mientras que a junio de este año llegan al 95%, de acuerdo con información de las transferencias electrónicas y los cheques del sistema bancario registradas en las cámaras de compensación, indica el Banguat.

Además del dinero físico o fiat y el electrónico o digital, durante este siglo cobra auge en el mundo el dinero virtual, que, aunque está almacenado en un medio electrónico, su uso, según el Consejo Monetario Centroamericano, se da “en circuitos cerrados de participantes”. El más reconocido es la criptomoneda bitcóin, que irrumpió como moneda virtual en el 2009.

En octubre del 2008 —mientras a escala global se vivía una crisis financiera—, un desarrollador o un grupo con el seudónimo de Satoschi Nakamoto presentó un documento que mencionaba por primera vez el modelo de blockchain o cadena de bloques que opera sin una autoridad o banco central; utiliza un cifrado y código abierto que se registran en un libro contable compartido en nodos de una red informática en distintas ubicaciones.

En Guatemala, las criptomonedas no constituyen un medio de pago autorizado, y quienes las adquieran o comercialicen lo hacen bajo su responsabilidad, explica el Banguat, al considerar que en el corto plazo no es oportuno considerar la adopción de estas monedas virtuales.

Gustavo Adolfo Rodas, director de Normativa Bancaria de la Superintendencia de Bancos, agrega que las criptomonedas que fluctúan en su valor son conocidas como no estables, mientras que las estables (stablecoins) están ancladas a una fiat y algunas emitidas por los bancos centrales —moneda digital de banco central, CBDC—.

Como parte del plan estratégico del Banguat existe el proyecto para evaluar la viabilidad de una CBCD (e-quetzal), con el apoyo del Fondo Monetario Internacional, pero es un proceso que requiere rigurosidad técnica, adecuaciones legales e infraestructura tecnológica adecuada, indica la autoridad monetaria.

La ruta de la autoridad guatemalteca dista de la visión del presidente de El Salvador, Nayib Bukele, que en el 2021 adoptó al bitcóin como moneda de curso legal en su país; incluso creó la billetera digital chivo, para las transacciones.

Sin embargo, después de cuatro años de haber estado entre los primeros países en tomar ese rumbo, en enero pasado la Asamblea Legislativa acordó dejar el uso del bitcóin como una opción, un paso para conseguir un préstamo con el Fondo Monetario Internacional (FMI).

La información de la prensa del vecino país es que la reserva estatal en bitcóin hasta octubre del 2025 superó los US$700 millones, que están depositados en 14 billeteras distintas para reducir los riesgos tecnológicos.

Fintech, aliados del comercio electrónico

Pagos digitales, créditos rápidos y digitales, gestión de finanzas empresariales, activos digitales y otros servicios involucran al sector fintech, que ofrecen billeteras móviles y aplicaciones para las transacciones financieras, según información del Banguat.

La innovación financiera que involucra al sistema bancario y empresas de pagos digitales es un motor para el desarrollo del comercio electrónico. A la fecha, el Banguat contabiliza 56 empresas fintech en el país; de ellas, 46 son acompañadas de socios estratégicos como entidades bancarias; “es un ecosistema joven y dinámico”.

Estas tecnologías han sido determinantes para el avance del comercio electrónico porque democratizan el acceso a medios de pago digitales seguros, lo que fortalece la confianza y escalabilidad de este en la región, comenta Archila.

Vana, Paggo, Novopayment, Kredditt, Kolo, Wau, bancos y otras compañías son parte de la Asociación de Fintech de Guatemala.

Las transacciones son rápidas, accesibles, reducen costos y tiempos, y fomentan la inclusión financiera, indica el banco central. En Guatemala, el 66% de la población adulta posee una cuenta bancaria.

Otras notas

Leyes a discusión

Mientras el Congreso de la República y las autoridades del sistema financiero buscan normar el uso de las criptomonedas en el país, desde hace más de tres años el proyecto Bitcoin Lake alzó su bandera en Panajachel, Sololá.

Eliázar Ajquijay, líder del proyecto y uno de los promotores de la idea que inició con el estadounidense Patrick Melder, indica que entre 50 y 60 negocios están aceptando pago en bitcóin en el lugar. “Desde tortillas hasta el hospedaje en un hotel se pueden pagar” con esa moneda, afirma.

Los usuarios son, en su mayoría, turistas que llegan al lago de Atitlán, pero, según Ajquijay, la capital es otro lugar que tiene cierto dinamismo en el uso de bitcóin.

El proyecto del lago tiene un impacto limitado, pero la apuesta sigue en llevar la educación sobre el uso del bitcóin a las escuelas del área, y este año se sumó una de las universidades del país, comenta.

Existen más de mil criptomonedas distintas en el mundo, pero Bitcoin Lake se enfoca únicamente en una, la que, a decir de Ajquijay, es la más segura y que opera totalmente descentralizada. Además, afirma que cualquier persona puede empezar una inversión en bitcóin con montos desde Q0.50 o Q1.

La diputada Shirley Rivera presentó este año la iniciativa 6538, Ley de criptomonedas en Guatemala, la cual pretende regular el uso, intercambio y almacenamiento de los activos digitales y esas monedas.

El Banguat considera que la incorporación de estas monedas en el sistema nacional debe ser un proceso integral, gradual y con enfoque en la protección del consumidor y en la estabilidad del sistema financiero. Esto, debido a la alta volatilidad de su valor en el mercado y el nivel de educación financiera en el país.

Por su parte, la SIB señala que con la iniciativa 6593, Ley integral contra el lavado de dinero y el financiamiento del terrorismo, que está pendiente de ser aprobada por el Congreso, los proveedores de servicios y activos virtuales (PSAV) sean parte del régimen de personas obligadas, con lo que estarán sujetas a implementar “la debida diligencia del cliente y monitoreo transaccional”, con enfoque en riesgos.

Antes de la discusión de las iniciativas para aprobar la regulación pertinente, diputados se han reunido con entidades como la banca central, la SIB, la Administración Tributaria, el sector bancario y la Asociación Blockchain de Guatemala para conocer sus criterios e instalar una mesa técnica en la que se analicen las propuestas.

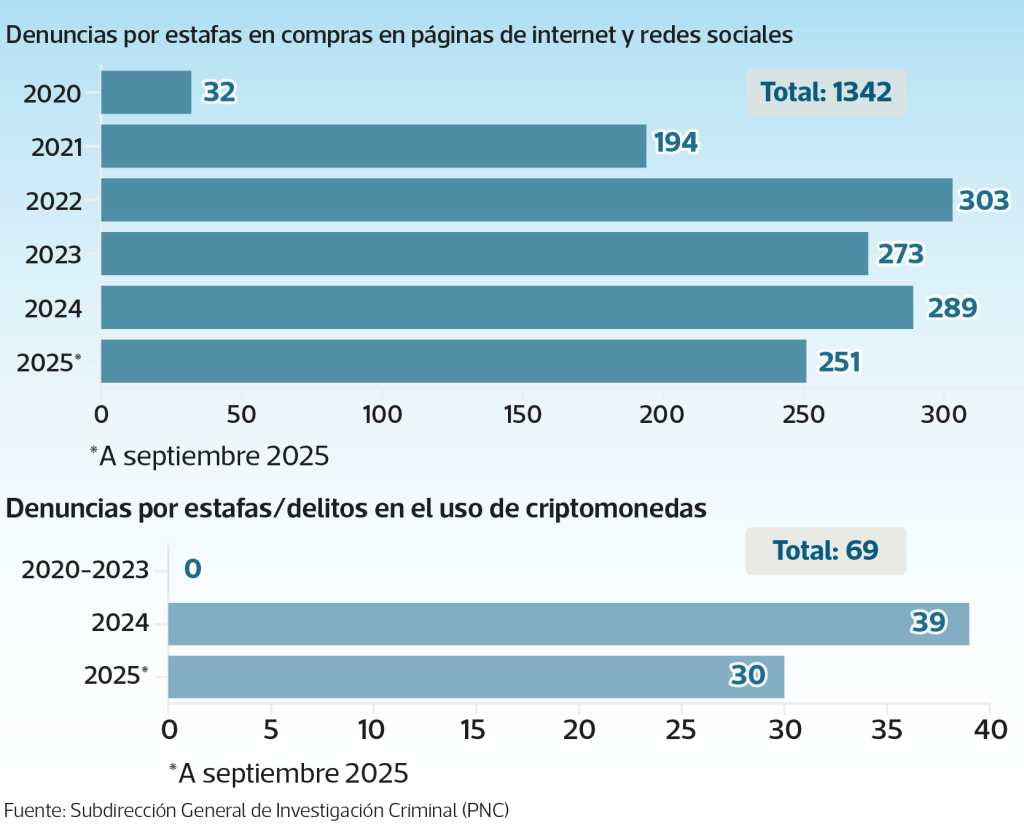

La iniciativa de Rivera incluye la regulación de plataformas de intercambio y wallets, educación financiera, prevención de fraudes y estafas y protección contra la volatilidad, con medidas como incentivar el uso de las stablecoins vinculadas con el quetzal o el dólar estadounidense.

El mundo de las criptomonedas no se aleja del ámbito político, como el apoyo que le dio el presidente Bukele al bitcóin o el escándalo que protagonizó el mandatario de Argentina, Javier Milei, con la criptomoneda $libra, que le ganó denuncias penales por fraude, críticas de la oposición política y señalamientos en redes sociales.

Milei publicó en febrero, en su cuenta de X, un mensaje en el que apoyaba la nueva moneda $Libra, lo que elevó el precio en el mercado y atrajo a miles de inversores. Horas después, borró el mensaje y se desvinculó de ese proyecto. Este caso, Criptogate, derrumbó el precio de la criptomoneda y causó pérdidas calculadas en US$280 millones.

Otra figura presidencial infaltable en las criptomonedas es Donald Trump. Recientemente se le menciona entre los mayores inversionistas en bitcóin, con cerca de US$900 millones, además de la empresa World Liberty Financial, que fundó junto a sus hijos y con la cual ha lanzado tokens no fungibles (NFT), así como las criptomonedas (memecoin) $Trump y $Melania, negocios que, en conjunto, se calcula que suman al patrimonio familiar US$1 mil 900 millones.

En las últimas semanas surgieron malwares con los que robaron millones en criptomonedas, y los mercados registraron jornadas de alta volatilidad. Mientras estos activos digitales sortean las turbulencias, los analistas financieros se dividen entre quienes ven oportunidades de inversión y ganancias y los que anticipan el fin de la era al alza, por lo que piden cautela en los mercados.

Cómo compramos y vendemos en línea de Prensa Libre